Afin de détecter efficacement la fraude, il convient de bien s’informer sur le personnage central du sujet : le fraudeur. Ainsi, ce site internet serait incomplet en l’absence d’une description précise du protagoniste, basée sur des études universitaires et des enquêtes internationales.

Il serait cependant prétentieux de vouloir dresser un profil type incontestable du fraudeur. L’objectif de cette section est en effet moins de vouloir attirer la vigilance de l’auditeur sur une catégorie de personnes que de mettre en avant le fait que le fraudeur peut être Monsieur Tout-le-monde qui a toute la confiance de son entourage…

Rien ne distingue le fraudeur type de l’individu moyen. Ce point est confirmé par les différentes études et enquêtes analysées par nos équipes. Cependant, quelques éléments récurrents peuvent être mentionnés :

– son sexe : les fraudes sont, dans 67 % des cas[1], commises par des hommes. Dans son ouvrage Halte aux fraudes, Olivier GALLET indique qu’ “il semble exister une inégalité des sexes en matière de fraude, ce qui s’explique par la différence de niveau hiérarchique entre les hommes et les femmes“. Le fait que les premiers continuent d’occuper des emplois mieux placés que les secondes dans les organisations leur procure plus d’opportunités de commettre des fraudes.

– son âge : le fraudeur type est âgé de 30 à 45 ans. “Il y a un rapport évident entre l’âge et le positionnement hiérarchique”[1]. Ce constat va à l’encontre de l’idée reçue selon laquelle les jeunes sont le plus souvent tentés par cette pratique illégale.

– son absence d’antécédent judiciaire. 89 % des fraudeurs n’avaient jamais été accusés ou reconnus coupables de fraude auparavant[2]. “Les fraudeurs ne sont pas des escrocs professionnels mais plutôt des personnes “normales” qui vont être amenées un jour à franchir la barrière de l’illégalité parce qu’elles se retrouvent dans une situation particulière” (Olivier GALLET, 2010).

– de bonnes connaissances des systèmes comptables. L’étude de l’ACFE confirme ce point : les services les plus concernés par la fraude, sont, respectivement : le département des ventes (17 %), la comptabilité, la direction (tous deux à 15 %) et le service client (13 %). Ces services disposent généralement d’une bonne connaissance des systèmes comptables.

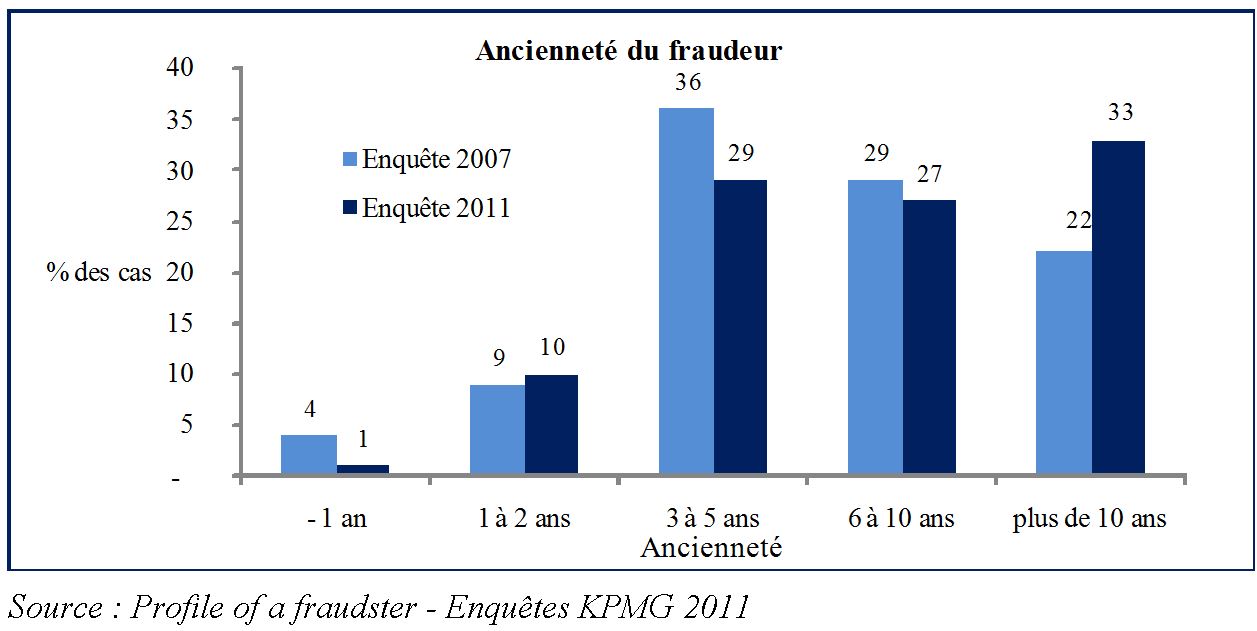

– la confiance de ses supérieurs hiérarchiques. Dans près de 90 % des cas de fraude, le fraudeur est dans l’entreprise depuis plus de trois ans. Seuls 11 % des fraudeurs y travaillent depuis moins de deux ans.

Les chiffres démontrent qu’il requiert du temps pour bien connaître une organisation et ses systèmes et encore plus pour découvrir les failles permettant de déjouer les contrôles.

– le fraudeur agit seul et sur une longue durée dans 57 % des cas. Dans seulement 5 % des cas, la fraude implique plus de 5 personnes. En outre, dans 91 % des cas, elle n’a pas été un acte unique mais a été perpétrée pendant plusieurs mois, la durée moyenne d’une fraude étant, selon les études, comprise entre 1 an et 3 ans et 9 mois.

Ce profil assez large permet de constater que de nombreuses personnes possèdent le profil type du fraudeur. Cependant, tout le monde ne le devient pas pour autant. Certaines circonstances sont à l’origine du passage à l’acte qui transforme un employé modèle, sur lequel ne plane aucun soupçon, en fraudeur.

Similitudes entre fraudeurs et “psychopathes”

Certains courants de pensée criminologique portant sur les fraudeurs reposent sur l’idée que l’identification des particularités psychologiques propres aux fraudeurs est vaine, et que l’étude de ces personnalités est superflue (Shuterland, 1945). D’autres stipulent que le fraudeur serait versatile et “basculerait” du fait d’un manque de maîtrise de soi[3].

Sophie Gagnon indique en conclusion de son mémoire de maîtrise de criminologie [4]: “Tout comme les psychopathes, les fraudeurs spécialisés projetteraient l’image d’une personnalité saine, rationnelle et en apparence normale, et qui masquerait leur réelle nature. […] Derrière ce masque de normalité et d’absence de difficultés psychologiques, se cacherait leur véritable personnalité”.

Une étude réalisée en 2010[5] a mis en exergue deux points : les fraudeurs présenteraient des similarités avec les délinquants “psychopathes”. Cependant, des différences significatives apparaissent au niveau de l’impulsivité (les fraudeurs sont moins impulsifs que les délinquants et que le groupe témoin) et de l’égocentrisme (les psychopathes, à l’inverse des fraudeurs et du groupe témoin, surestiment leur propre valeur).

Ce mémoire de criminologie conclut de la façon suivante : “les fraudeurs ne diffèrent pas du groupe d’étudiants et des groupes de délinquants quant à la présence de traits psychopathiques […]. Il est donc intéressant de constater qu’ils sont à la fois semblables aux étudiants et aux autres groupes de délinquants qui entre eux divergent davantage.”

Les fraudeurs constitueraient donc une catégorie intermédiaire entre les personnes dites “normales” et celles présentant des signes de délinquance. Ce constat ajoute donc une difficulté supplémentaire pour l’auditeur : bien que présentant des traits de délinquance, le fraudeur est, en apparence, “Monsieur Tout-le-monde”.

[1] 2010 Report to the Nations on Occupational Fraud and Abuse, 2010, ACFE

[2] La détection des fraudes commises en entreprises au Canada : une étude de ses victimes et de ses malfaiteurs, ACFE, 2010

[3] A general theory of crime, Gottfredson et Hirschi, 1990

[4] L’évaluation de la structure de personnalité d’un échantillon de fraudeurs québécois judiciarisés, Sophie Gagnon, 2008 – Mémoire – Ecole de Criminologie de l’université de Montréal

[5] Des pensées criminelles et des traits de personnalité de fraudeurs incarcérés, sous l’angle de la psychopathie, Eve PAQUETTE, 2010 – Mémoire – Ecole de Criminologie de l’université de Montréal