La découverte d’une fraude au sein d’une entité est toujours un élément traumatisant pour l’organisation et pour l’entourage du fraudeur. Après la période durant laquelle l’entourage prend conscience de l’évènement, vient le temps du bilan : quels sont les impacts de la fraude pour l’entité ? A cette occasion, il convient de distinguer les conséquences financières des conséquences sur la réputation.

Conséquences financières

Les pertes financières directes

Mesurer les pertes associées aux fraudes est difficile, étant donné que la fraude est de nature clandestine et qu’elle peut parfois passer inaperçue pendant plusieurs années avant d’être décelée. Les différentes études susmentionnées intègrent cependant le plus souvent des estimations chiffrées : montant des détournements, des vols, etc.

Dans son rapport[1], l’ACFE indique que “l’organisation typique perd l’équivalent de 5 % de ses revenus annuels suite aux fraudes”. Cette estimation résulte de l’avis de 1 843 experts antifraude membres de l’association. Appliqué au PIB mondial de 77 328 milliards de dollars en 2016, le coût de la fraude serait évalué pour cette même année à 386 milliards de dollars.

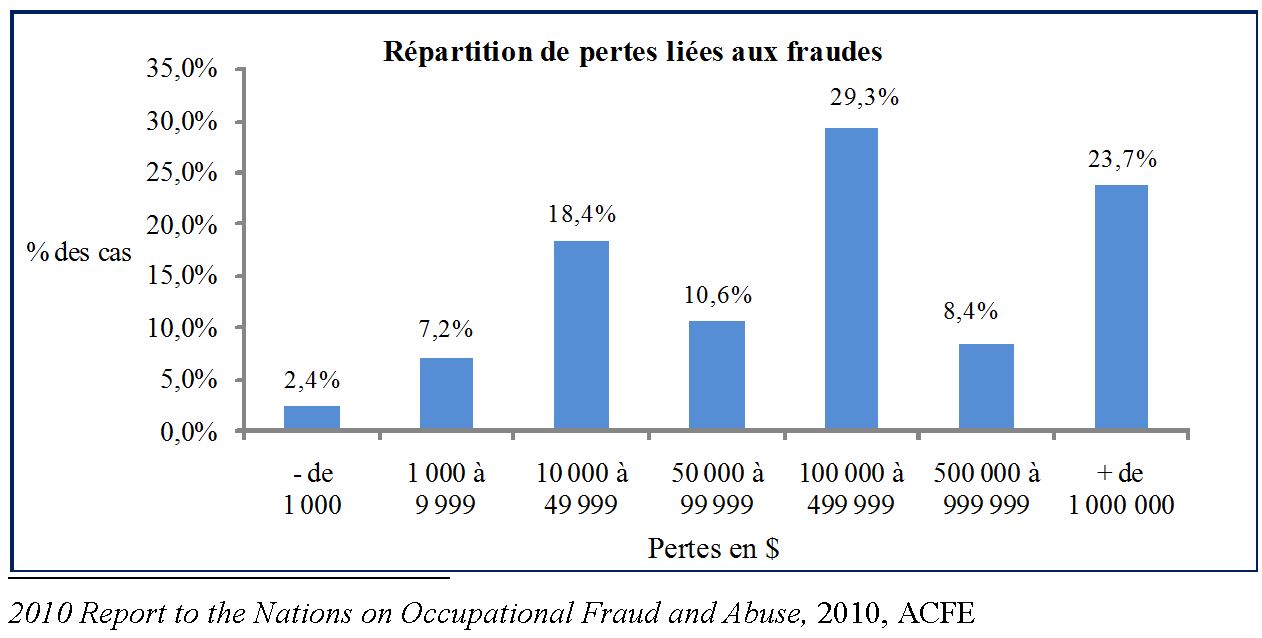

La perte médiane des fraudes serait d’environ $ 160 000, avec la répartition suivante :

Les pertes financières liées aux fraudes sont donc loin d’être anecdotiques pour les organisations. Ce point est d’autant plus vrai dans un contexte d’optimisation permanente des coûts et de chasse aux gaspillages.

Les pertes financières indirectes

Les pertes financières peuvent également être d’ordre indirect. Même si celles-ci, de par leur nature, sont plus difficiles à évaluer, il n’en reste pas moins qu’elles s’avèrent parfois critiques pour l’entité victime. Les principales conséquences sont citées ci-après :

- Manque à gagner : celui-ci peut être relatif à un détournement de clientèle, à des ventes réalisées à faible marge pour favoriser un client complice, ou bien encore à des achats réalisés auprès d’un fournisseur et destinés à le favoriser.

- Charges de personnel inutiles : les fraudeurs internes sont, par définition, soit salariés de l’entité, soit dirigeants. Les fraudes sont donc le plus souvent commises par des personnes rétribuées par l’entité pour leurs fonctions. Cette rémunération est “à fonds perdus” lorsque ces personnes exercent des activités illicites sur les temps de travail.

- Surcoût lié à l’utilisation d’actifs appartenant à l’entité et utilisés par le fraudeur. Lors de détournement de biens pour l’usage personnel du fraudeur, le coût de renouvellement de ces actifs (amortissement, voire usure prématurée lorsqu’il s’agit d’actifs physiques, charges d’intérêts pour des actifs financiers, etc.) est parfois important. Ce surcoût sera d’autant plus conséquent que la durée de la fraude sera longue.

Le recouvrement des pertes financières

Selon les différentes études et enquêtes analysées, le taux de recouvrement des sommes détournées est très faible, y compris lorsque les fraudes sont découvertes : dans près de deux tiers des cas, aucune somme n’est récupérée, et seulement 22 % des organisations parviennent à récupérer plus de 60 % des sommes perdues[2].

Il convient de savoir que les pertes subies par une organisation en cas de fraude peuvent être assurées. La fraude est un risque assurable car sa réalisation est indépendante de la volonté de l’assuré et son impact est mesurable et quantifiable. La prise en compte par une assurance n’est possible que si la victime dépose plainte. Certaines fraudes ne sont cependant pas couvertes par les assurances : les fraudes commises par les dirigeants ou mandataires, celles commises par un employé récidiviste, ou celles dont le mécanisme ne peut être démontré.

Conséquences sur la réputation

A la suite de la survenance de fraudes, l’organisation est souvent présentée comme responsable plutôt que comme une victime. Pour illustrer ce point, Olivier GALLET pose la question : “Que retiendra l’opinion publique de la débâcle d’Enron ? Le nom du groupe ou celui de ses dirigeants alors que la fraude a été réalisée par ces derniers ?”[3]

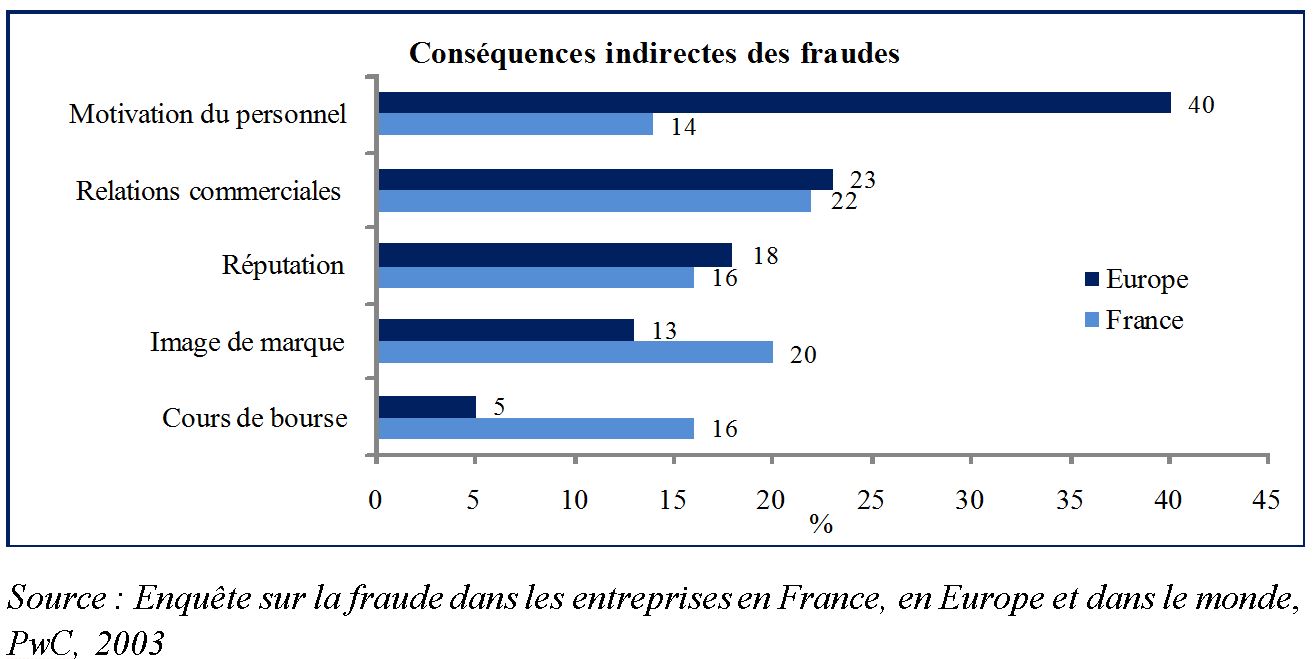

Au-delà des conséquences financières directement mesurables, les fraudes peuvent avoir des impacts indirects. Une enquête réalisée en 2003 a ainsi mis en évidence les chiffres suivants :

A une époque où la pression concurrentielle est forte et où la moindre dépense doit être justifiée, il est plus inconcevable que jamais de tolérer une fraude, a fortiori lorsqu’elle est interne.

Outre la perte nette qu’elle représente, la fraude interne est également une menace importante pour l’image de l’entreprise : les exemples de sociétés perdant en crédibilité pour n’avoir pas su repérer à temps un salarié indélicat ne manquent pas. Cela peut d’ailleurs constituer, dans bon nombre de cas, une cause de modification de dénomination : Vivendi Environnement, devenu Véolia en 2003, WorldCom, devenu MCI en 2003, Crédit Lyonnais devenu LCL en 2005, etc. Ces changements de dénomination étant l’une des solutions pour tourner le dos au passé.

Les parts de marché

La fraude peut, d’une autre manière, être la cause de la perte de parts de marché. Dans un environnement où les coûts de revient sont analysés à la loupe, dans lequel les prix des produits et services font l’objet d’une comparaison systématique par le consommateur, l’augmentation du coût de revient du fait des fraudes peut largement pénaliser l’organisation, commercialement parlant. A contrario, les organisations concurrentes, qui maîtriseront leur risque de fraude, pourront tirer leur épingle du jeu.

Ce point est particulièrement vérifié dans les secteurs où l’environnement concurrentiel est rude et où les potentiels clients ou adhérents réalisent systématiquement une étude comparative.

L’image de marque

Lorsqu’une fraude est connue du public, bien souvent, l’image de l’organisation est largement ternie. La perte de confiance peut provenir des clients, des fournisseurs, des partenaires (établissements financiers, assureurs, etc.), mais aussi des salariés.

Par exemple, la mise à mal de l’image de marque pourra se traduire par un refus de la part des fournisseurs de contracter et de livrer leurs produits, de crainte que l’entreprise ne se retrouve en état de cessation des paiements à la suite d’un détournement.

Les chiffres illustrent cette crainte : en France, 35 % des organisations ne déposent pas de plainte à la suite de la découverte d’une fraude[4]. Selon une autre enquête de l’ACFE, dans 47 % des cas, la peur d’une mauvaise publicité en fut la raison majeure.

[1] 2010 Report to the Nations on Occupational Fraud and Abuse, 2010, ACFE

[2] Enquête PriceWaterhouseCoopers Global Economic Crime Survey, 2007

[3] Halte aux fraudes – Guide pour auditeurs et dirigeants, Ed. DUNOD, 2ème édition, 2010

[4] Enquête PriceWaterhouseCoopers Global Economic Crime Survey, 2007