Les chiffres et statistiques relatifs à la fraude, et à la criminalité économique et financière en général, sont essentiellement issus d’enquêtes d’associations ou de cabinets internationaux.

Bien que cette information permette d’obtenir une vision relativement précise de la fraude, il est regrettable qu’aucune autre source ne vienne compléter ces données, en particulier des informations d’origine judiciaire. En effet, il est difficile d’évaluer les cas de fraude à partir de statistiques judiciaires, celles-ci ne permettant pas une distinction suffisamment précise des fraudes commises.

Selon une enquête PwC, en 2009, près d’une entreprise française sur trois déclare avoir été victime d’une fraude au cours des douze derniers mois. Une étude antérieure réalisée en 2007 sur un périmètre légèrement différent indiquait en outre que 40 % des entités interrogées avaient été victimes d’une fraude au cours des 24 derniers mois.

Parallèlement à ces chiffres, il ne faut pas exclure deux réalités. D’une part, on peut penser que les entreprises ont tendance à minimiser le nombre de fraudes et leur impact sur l’entreprise. Ces enquêtes sont en effet fondées sur les réponses qu’ont bien voulu donner des directeurs financiers, des responsables de l’audit interne, des directeurs juridiques et de la conformité de grandes entreprises.

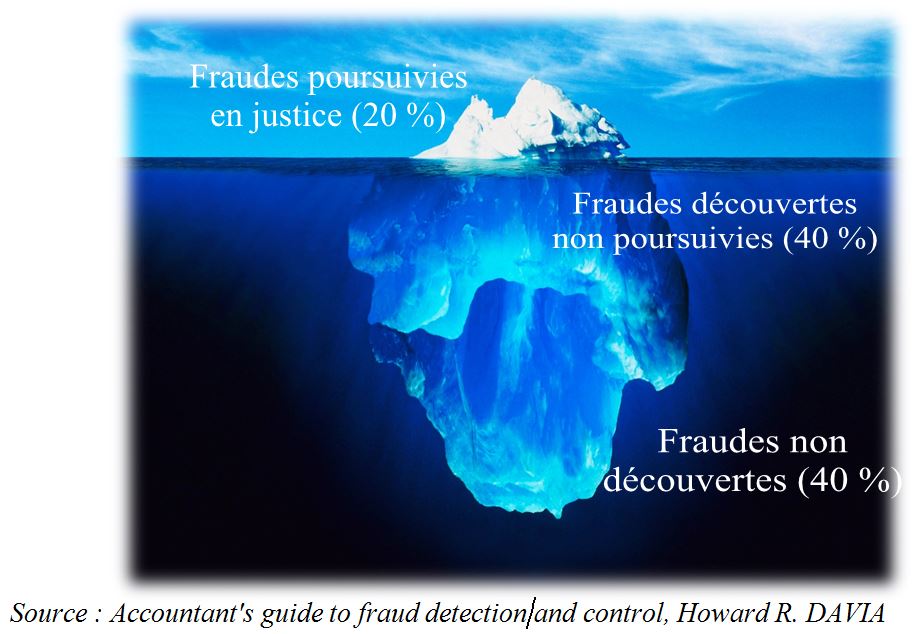

D’autre part, de nombreuses fraudes ont été réalisées sans avoir été découvertes. La littérature a mis en évidence que la fraude s’apparente à un iceberg comprenant trois parties :