Au cours des dernières décennies, plusieurs études ayant trait à la fraude ont été réalisées. L’une d’entre elles, émanant de Donald R. CRESSEY, précurseur en la matière, date des années 1950. L’hypothèse émise est que la réunion de trois facteurs peut favoriser la propension naturelle d’une personne à la fraude.

Un besoin, souvent financier, associé à une opportunité (par exemple, un contrôle interne déficient) et à une capacité d’autojustification, dénommée rationalisation, constituent ces facteurs de risque.

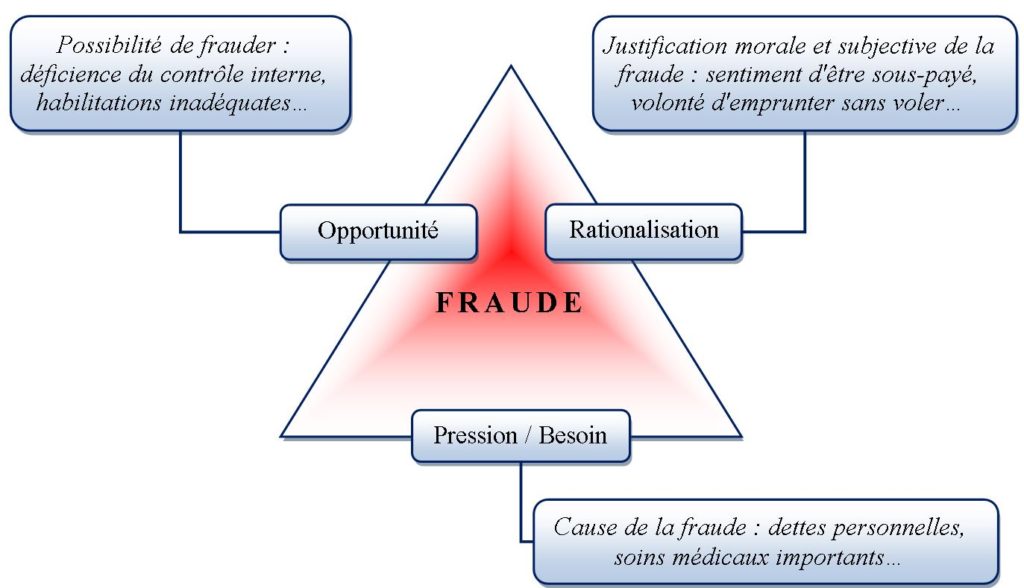

Cette hypothèse est plus connue sous l’expression “triangle de la fraude” :

Depuis, cette notion de triangle de la fraude a été largement reprise par la littérature inhérente au sujet. Des compléments et précisions ont été apportés, sans toutefois remettre en cause ce fondement théorique.

A l’issue de nos interventions, les mesures de prévention de la fraude proposées par les membres d’IDEO AUDIT s’essaient essentiellement à agir sur le côté “opportunité” de ce triangle.